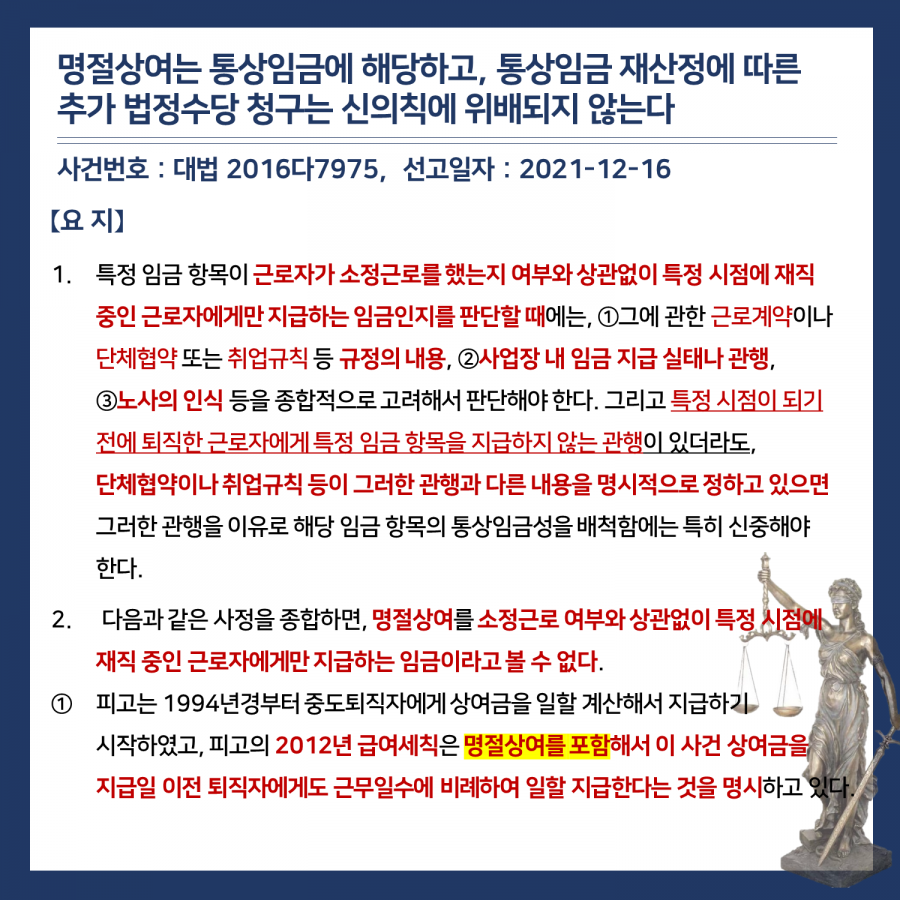

명절상여는 통상임금에 해당하고, 통상임금 재산정에 따른 추가 법정수당 청구는 신의칙에 위배되지 않는다

[사건번호 : 대법 2016다7975, 선고일자 : 2021-12-16]

근로자가 소정근로를 했는지 여부와 상관없이 특정 시점에 재직 중인 근로자에게만 지급하는 임금인지를 판단할 때에는, ①근로계약, 취업규칙, 단체협약 등 규정의 내용, ③임금 지급 실태나 관행, ③노사 인식 등을 종합적으로 고려하여 판단하게 됩니다. 그리고 특정 시점이 되기 전에 퇴직한 근로자에게 특정 임금 항목을 지급하지 않는 관행이 있더라도, 그러한 관행과 다른 내용을 명시적으로 정하고 있는 규정이 있다면 통상임금으로 인정될 수도 있습니다.

특히 이 사건 판례의 경우 ①지급일 이전 퇴직자에게도 근무일수에 비례하여 일할 지급한다는 것을 명시하고 있는 규정이 있는 상황에서, ②규정이 효력을 상실하였거나 다른 내용으로 변경하였다고 단정할 수도 없고, ③명절상여를 지급하지 않는다는 노사인식이 있다고도 볼 수 없다고 보아, 당해 명절상여금이 통상임금에 해당한다고 보았습니다.

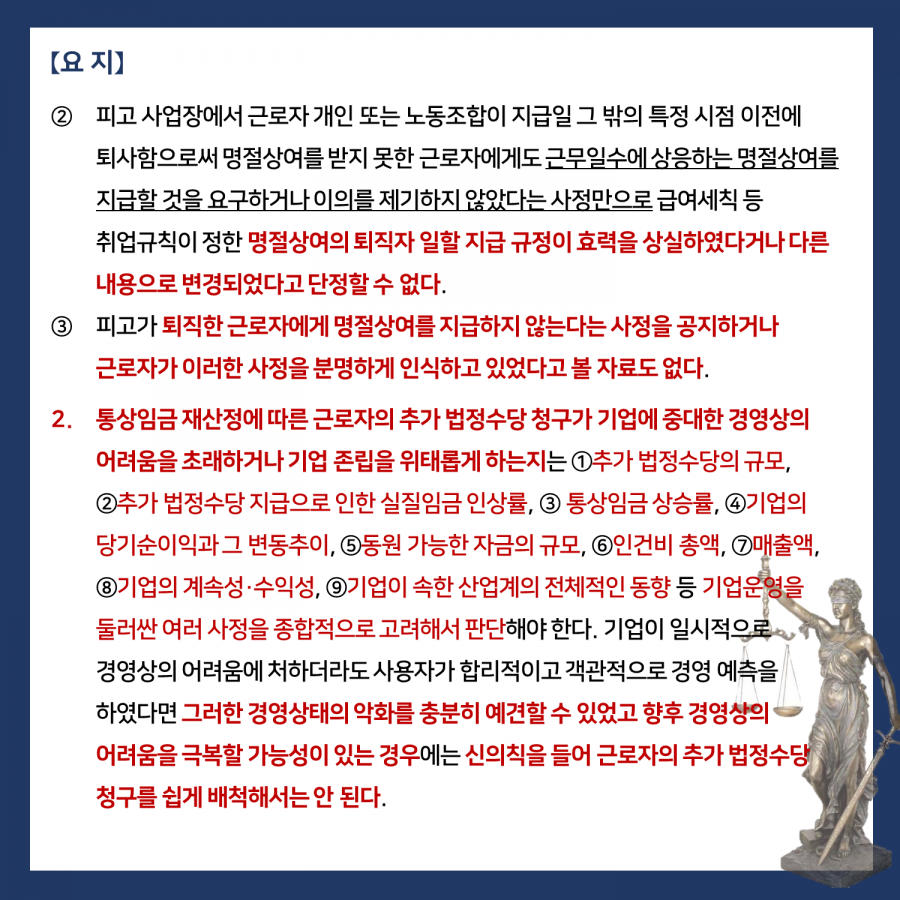

나아가, 통상임금 재산정에 따른 추가적인 법정수당 청구가 기업에 중대한 경영상의 어려움을 초래하거나 기업 존립을 위태롭게 하여 신의칙에 위반되는지 여부는 위의 ①~⑨요건을 종합적으로 고려하여 판단하게 되고, 이 경우에도 경영상태의 악화를 충분히 예견할 수 있었고 향후 경영상의 어려움을 극복할 가능성이 있는 경우에는 신의칙을 들어 근로자의 추가적인 법정 수당 청구를 쉽게 배척해서는 안 된다고 판단하였습니다.